안녕하십니까?

저희 플러스세무회계 를 이용해 주셔서 감사합니다.

항상 아껴주시고 사랑해 주신점에 감사드리며, 더 나은 서비스로 보답하고자 최선의 노력을 다하겠습니다.

보다나은 서비스로 최첨단의 원스톱 시스템 으로 거듭나고 있습니다.

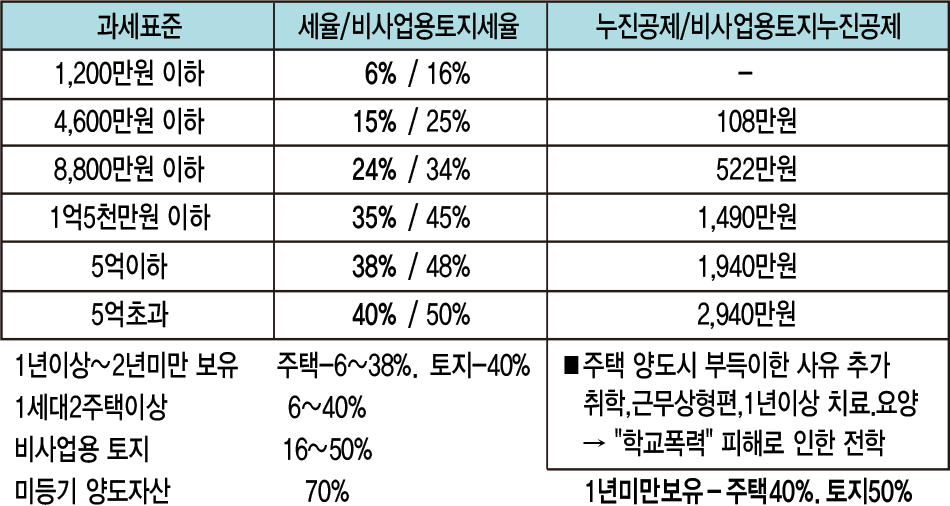

- 양도소득세와 주민세는 잔금청산일, 등기접수일 중 빠른 날 말일부터 2개월 안에 납부하셔야 합니다. 분납시 1/2 양도세와 주민세는 2달 안에 납부하시고 양도세 1/2는 2달 후에 납부하셔야 합니다. 납부서에 있는 납부기한을 확인하시기 바랍니다.

- 양도소득세 와 주민세는 신고일 현재 주민등록지 관할 세무서에 신고해야 합니다.(기신 고함) 납부서에 기재된 주민등록번호와 주소를 확인하시고 불일치할 경우에는 반드시 저희 사무실로 연락 주시기 바랍니다.

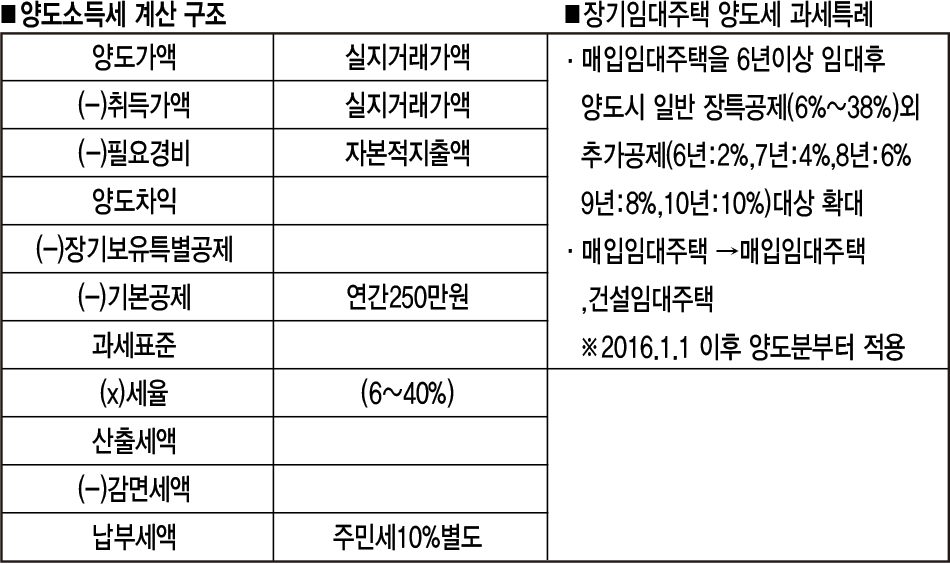

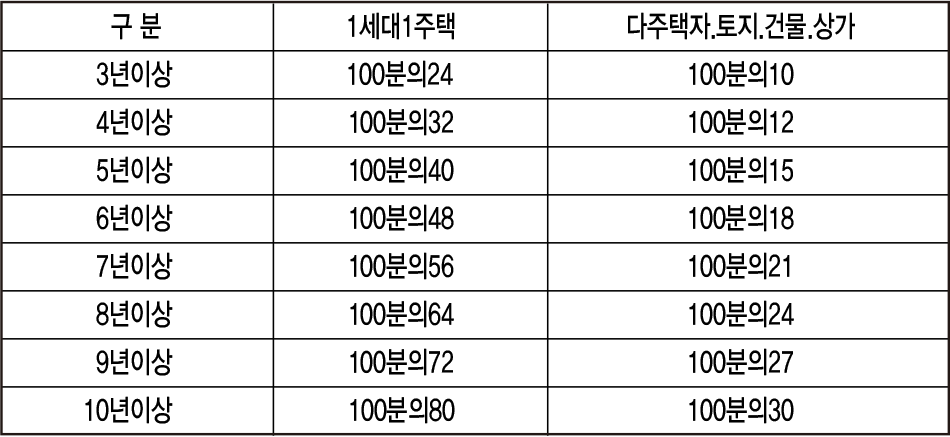

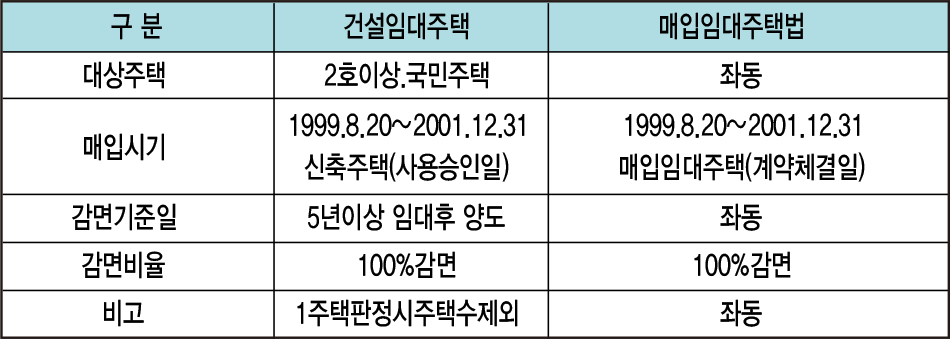

- 세무서에 신고한 내역을 첨부하여 드립니다. 참고하시고 궁금한 점이 계시면 언제라도 연락 주시면 성심성의껏 상담해 드리겠습니다.

[세무/회계 컨설팅, 회계 감사, 자문]

- 법인 및 개인사업자 기장대리

- 양도 / 상속 / 증여신고 대행

- 신규 사업 조세 상담

- 조세 불복 (심판청구 대행 및 소송)

- 내부통제 제도 컨설팅

- 기업경영분석

- 건설업 등 기업진단

- 회계감사